(报告出品方/作者:兴业证券,余小丽)

1、豪华车经销:新车引流、售后盈利、二手车第二曲线

豪华车经销商业务主要包含新车销售、售后服务、二手车、增值业务四大部分。 新车销售:收入占比高、盈利能力低、受品牌周期影响大,核心指标是销量及库 存周转,更快周转带来更高 ROE。售后业务:盈利能力强、毛利占比高、受品牌 周期影响弱,主要驱动因素是客户基盘增长,核心指标是入场台次及零服吸收率, 零服吸收率超过 100%意味着即使新车不赚钱也能实现盈利。增值业务:主要包括 汽车金融、汽车保险等,经销商销售规模及客户基盘对增值业务规模有重要影响。 二手车业务:未来豪华车经销商增长的新动力,二手车本品零售模式跟新车一样, 可以通过销售差价、售后服务、汽车金融、汽车保险等多种业务赚取利润。(报告来源:未来智库)

新车引流、售后盈利,经销商周期性减弱,增值更加稳健,二手车业务成为第二 增长曲线。综合来看,新车业务核心意义是为盈利能力更强的售后业务、增值业 务引流,伴随后市场业务毛利占比持续提升,经销商业绩将伴随客户基盘的增长 实现稳定增长,与新车销售周期性相关性持续减弱。另外,二手车业务有望逐步 成为未来豪华车经销商增长的第二曲线。

2、新车销售:十年高速成长,未来依然可期

2.1、豪华车销售黄金十年回顾

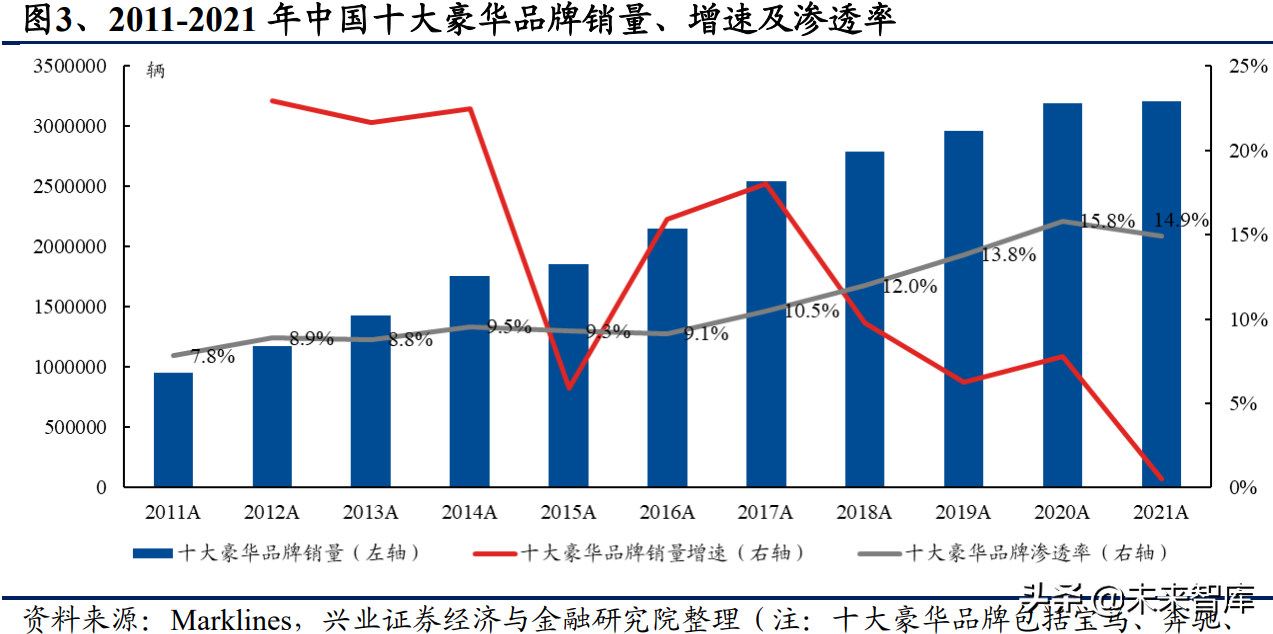

中国豪华车市场 2011-2021 年增长强劲,渗透率从 7.8%提高至 14.9%。2011-2021 年,中国十大豪华品牌销量从 2011 年 95.8 万台增长至 2021 年的 321 万台,C AGR 增速为 12.9%,远远高于中国乘用车市场增速(5.8%),渗透率由 7.8%提高 至 14.9%。

2014 年以前奥迪一马当先、2015 年之后奔驰、宝马强产品周期,格局逐步稳定。 2014 年以前奥迪独大,宝马发力快速增长:这期间国产豪华车市场是奥迪品牌的 天下,主要因为奥迪于 1995 年便进入中国国产,具有先发优势。2011 年华晨宝 马铁西工厂投产,宝马在中国的本地化迅速推进,市场份额快速提升。2015 年到 2018 年:奔驰发力,宝马优势仍存,奥迪放缓:2015 年奔驰 GLA、C 级国产,2016 年全新 E 级国产,在这段时间内奔驰销量快速提升,2017 年奔驰成为国产豪华车 冠军。2017 年宝马中国研发中心投入使用,进一步实现本土化。2019 年至今,格 局逐步稳定,呈三足鼎立之势。按照 2016-2021 销量 CAGR 来看,雷克萨斯、奔 驰、宝马、保时捷和奥迪依次排序,增速分别为 15%、10.3%、9.7%、7.5%和 3.2%。

把握豪华品牌增长机遇,豪华车经销商历经黄金十年。代理品牌的产品周期与经 销商新车销量关系密切,中升控股 2015 年之后凭借奔驰和雷克萨斯强势产品周期 开始强势增长,永达汽车重点把握宝马和保时捷两大品牌,美东汽车的核心代理 品牌则是雷克萨斯和宝马品牌。从经销商豪华车销量增长角度看,中升控股 2011- 2021、美东汽车 2013-2021、永达汽车 2012-2021 豪华车销量 CAGR 分别为 23.1%、 41.4%、17.1%,2016-2021 豪华车销量 CAGR 分别为 20.6%、37.8%、11.1%,2018- 2021 豪华车销量 CAGR 分别为 15.8%、29.0%、8.2%。

中升控股、美东汽车、永达汽车销量强于市场,豪华车市场远强于乘用车市场: 2012-2021 年三家经销商的豪华车销量增速强于中国豪华车市场增速,豪华车市 场份额持续增加,中升控股增加尤为明显。2012-2021 年三家经销商的乘用车销量 增速远远强于中国乘用车市场整体增速。2018-2020 年,中国乘用车销量连续三年 下降,中国豪华车市场销量仍然保持增长。

行业集中度持续提升,整合空间仍然很大。中升控股豪华车销售市场份额从 2011 年的 3.9%增长到 2021 年的 9.3%,永达汽车从 2012 年的 2.9%增长到 2021 年的 4.4%、美东汽车从 2013 年的 1.2%增长到 2021 年的 1.9%。市场仍然分散,伴随 行业增速趋缓,经销商经营质量分化,整合空间仍大,龙头经销商有望受益。

2.2、主流豪华品牌未来展望,电动化影响有待观察

进口豪华车具备更深的护城河。雷克萨斯和保时捷是纯进口,两个品牌近几年一 直处于排队加价等车的过程中,经销商的毛利率长年处于高位,具有较强的稳定 性,而 BBA 中,奥迪是最先实现国产化,2021 年宝马、奔驰和奥迪的进口比例 分别为 20.2%、22.9%和 11.3%,随着宝马 X5 今年的国产化,预计宝马的国产化 比例会明显提升,国产化比例的提升会带来销量的提升。(报告来源:未来智库)

电动化是未来核心趋势。2021 年中国销售的豪华车中按照电动化比例依次分别为 保时捷(10.3%)、沃尔沃(6.2%)、宝马(6%),目前电动化比例都不高,但是 后续发布的新车型全部都是电动车,宝马、奔驰、奥迪、雷克萨斯和保时捷未来 3 年在中国将发布 6 款、3 款、3 款、1 款、1 款电动车,豪华车也将迎来自己的 电动化时代,其中宝马电动化最为明显。

特斯拉放量对豪华车销量影响甚微,未来影响有待观察。特斯拉于 2020 年开始 在中国大规模销售,特斯拉放量做大了市场,但是并未明显影响豪华车市场。 SUV 方面,ModelY 于 2021 年在中国销量达到 16 万辆,BBA 与 Model Y 同类 型车型合计销量仍然在增长。轿车方面,国产 Model3 于 2021 年销量达到 15 万,BBA 盘子变化不大,2021 年缺芯 BBA 车型向高盈利 SUV 倾斜导致轿车销 量略有下滑。未来特斯拉对豪华车的影响还有待观察。

2.3、豪华车渗透率仍然有提升空间,销量还有上涨潜力

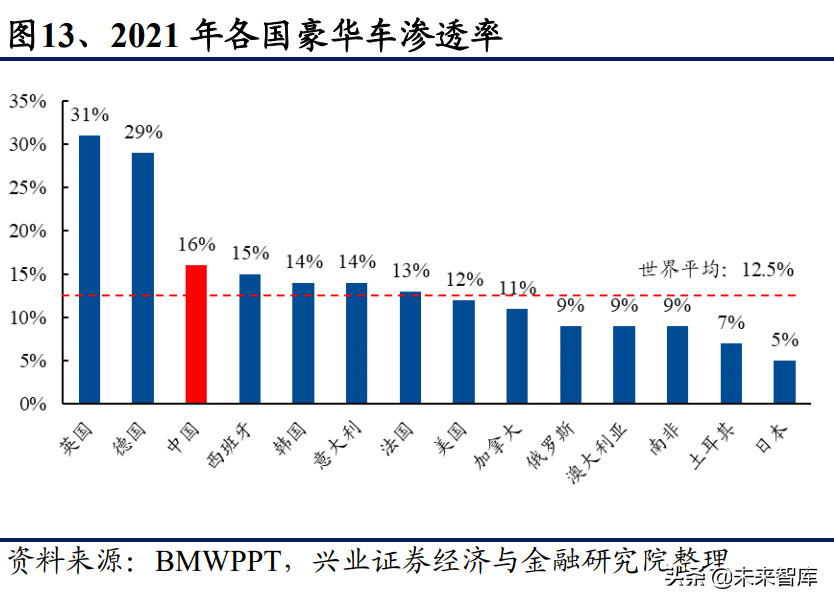

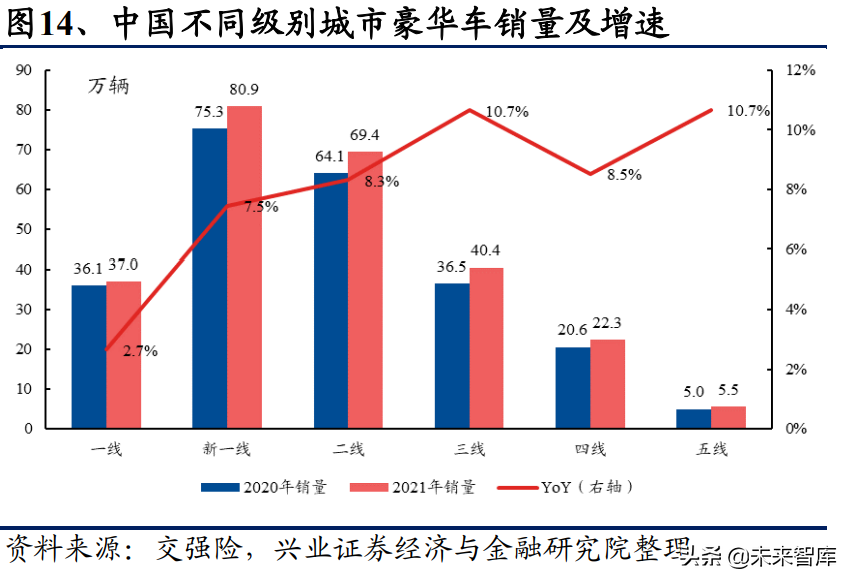

我国豪华车渗透率仍有上升空间,非一线城市豪华车销量仍有增长动能。2021 年 中国豪华车总销量渗透率为 16%,距离发达国家的 27%还有较大提升空间。另外, 从中国不同城市级别来看,2021 年三、四、五线城市豪华车销量同比增速维持在 8.5%及以上,高于一、二线城市,非一线城市豪华车销量仍具备较强增长动能。

2021-2030年中国豪华车销量 CARG 增长有望达到 6.0%。中国正处于GDP提升、 消费升级的过程中,我们预期中国的豪华车渗透率还有持续提升的空间,如若 2030 年中国豪华车渗透率提升至 19.5%,则 2021-2030 年中国豪华车销量 CARG 增长为 6.0%。

3、售后服务:未来几年高速成长,远期也有持续增长潜力

3.1、经销商业绩与销量相关性降低,存量基盘贡献主要利润

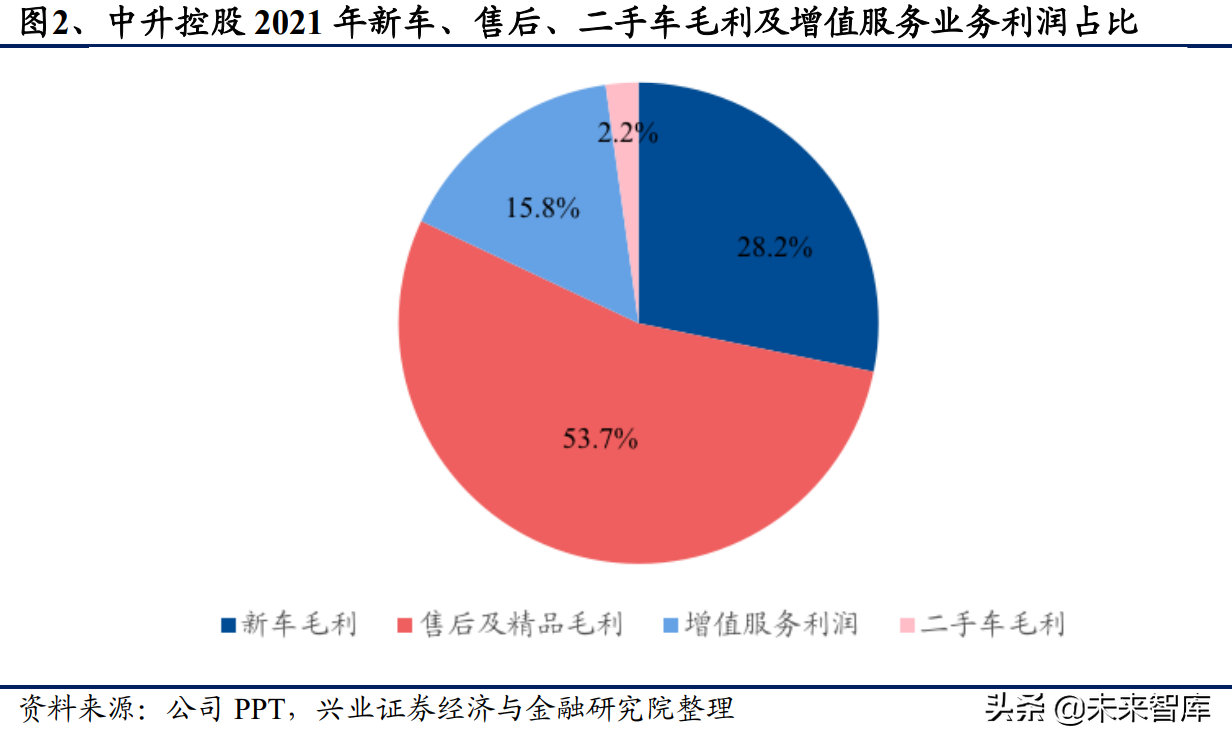

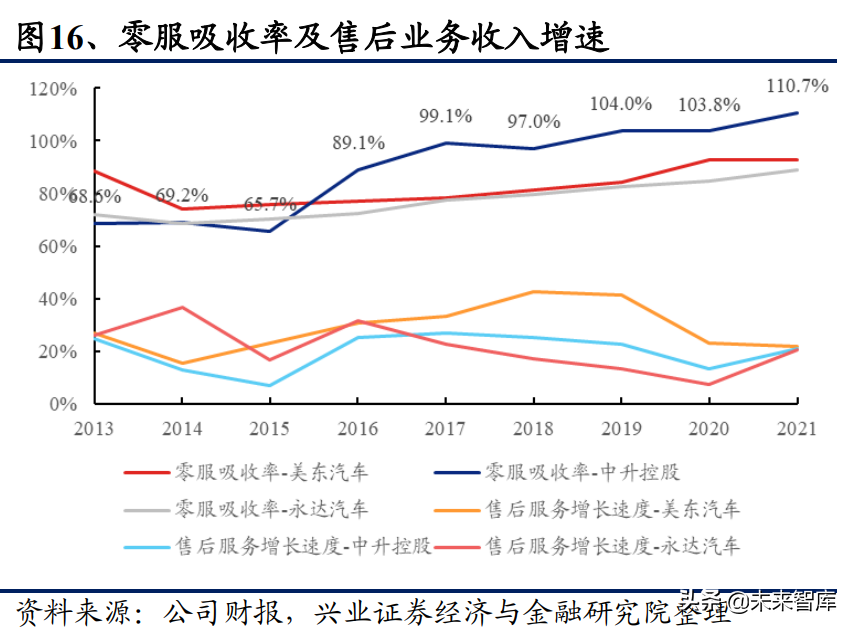

售后业务贡献主要毛利。经销商主要通过销售新车带来售后及增值业务贡献,从 中升控股 2011-2021 年的毛利构成来看,售后业务的贡献比重越来越大,接近 60% 的水平,和新车销量直接相关的新车毛利及增值服务毛利占比约 40%。永达汽车 售后毛利占比也超过 55%。随着未来售后产值的攀升及二手车贡献的提升,新车 销量相关的直接影响会下降到 30%出头,业务的稳定性越来越强。中升控股、永 达汽车售后业务毛利占总毛利的比重较高,近年来基本维持在 60%以上;受店龄 较小等因素影响,美东汽车售后毛利占比相对较低,2021 年为 48.7%。

零服吸收率持续提升,业务模式趋于稳定:2013 年以来三家经销商零服吸收率明 显提升,中升于 2019 年超过了 100%,意味着公司即使新车销售不盈利,靠稳定 的售后市场也能实现不亏损。越高的零服吸收率代表着业务模式越稳定,受新车 波动影响越小,同时也说明公司具有优秀的管理能力(美东店龄小除外)。

新能源车售后服务内容变少,但事故车频率和价格提升。传统燃油车售后主要包 含保养、保修和事故车三部分,其中事故车产值最高;纯电车没有发电机和变速 箱,导致保养部分的产值大幅下降,但豪华新能源车的保费整体高于同价位传统 车型;综合来看,同级别新能源车售后产值会比燃油车低 10-20%。

新能源车接近 100%回场,没有非品牌方授权维修店竞争(需要高压资质认可,维 修人员需要有电工证)。新能源车涉及三电系统,需要高压资质认可,对售后店 的设备及技术人员配备要求高,目前非品牌方授权维修店很难达到该要求;因此, 目前电动车回场率接近 100%,高于燃油车。

主流豪华新能源车保费价格普遍高于同级别燃油车。从车险保费定价来看,车险 保费=基准保费×费率调整系数;2021 年 12 月国内新能源汽车示范条款及基准保 费表落地,新能源车的三者险和车损险基准保费较新规前整体下降 0.8%;但从实 际操作来看,由于新能源车的加速快、新手较多、首次购车比例较高,尤其是特 斯拉引领的一体化压铸工艺导致单次事故维修成本提高,因此险企给予豪华新能 源车较高的费率调整系数,特斯拉等部分新能源车保费上涨。

3.2、豪华品牌依然采用经销模式,新势力售后普遍与第三方合作

除了特斯拉、理想、蔚来,其他新能源企业基本都是自营+第三方销售模式。直销 模式要求车企有极强的运营管理能力及产品竞争力,否则会带来极大的库存及现 金流压力。而售后服务模式来看,特斯拉、小鹏、蔚来、理想和领跑等造车新势 力都是采取自营+第三方授权的服务,而原先有燃油车销售的新能源车售后则较多 采取第三方售后的模式。由于新能源车较多在商超销售,导致销售和售后分离, 与传统燃油车的前店后厂一体化模式有较大差别,新能源车售后网点集中度较高, 随着后续新能源车保有量的提高,新能源车售后网点数量预计会随之快速提升。

BBA 电动车依然是经销商代理模式。完善的销售和售后网络是传统车企的优势所 在,BBA 依然采用经销商代理模式销售电动车。主要原因:1、不需要再对销售服 务网络进行大量拓展;2、商超店面积有限,不适合车型多的传统豪华品牌销售; 3、豪华车企的禀赋在于设计和造车,经销商与车企共享数据同样可以帮助车企触 达消费者需求。

3.3、保有量增长使得售后市场未来十年依然有保障

未来几年豪华车售后强劲增长,保有量增长使得售后市场未来十年依然有保障。 2021 年中国汽车、豪华车及新能源车保有量分别为 3.02 亿辆、2480 万辆和 784 万辆,保有量差距很大。2017-2021 年中国豪华车保有量增长强劲,CAGR 增长为 15.8%,保有量的强劲增长将极大支撑未来几年豪华车售后市场的增长。(报告来源:未来智库)

我们基于豪华车 2030 年渗透率达到 19.5%、年销量不增长、年销量 CAGR 为-5% 的假设计算,得出 2021-2030 豪华车保有量 CAGR 增速分别为 8.6%、6.3%和 4.8%, 由于有大量的存量基盘支持,豪华车保有量在三种情形假设下未出现下降。

4、二手车:政策利好频出,经销商优势明显

4.1、经销商业绩与销量相关性降低,存量基盘贡献主要利润

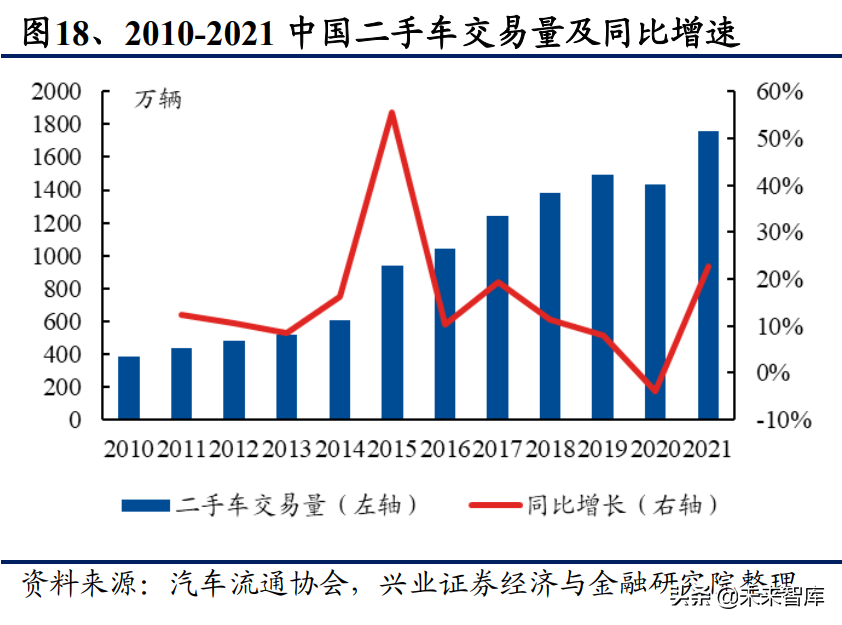

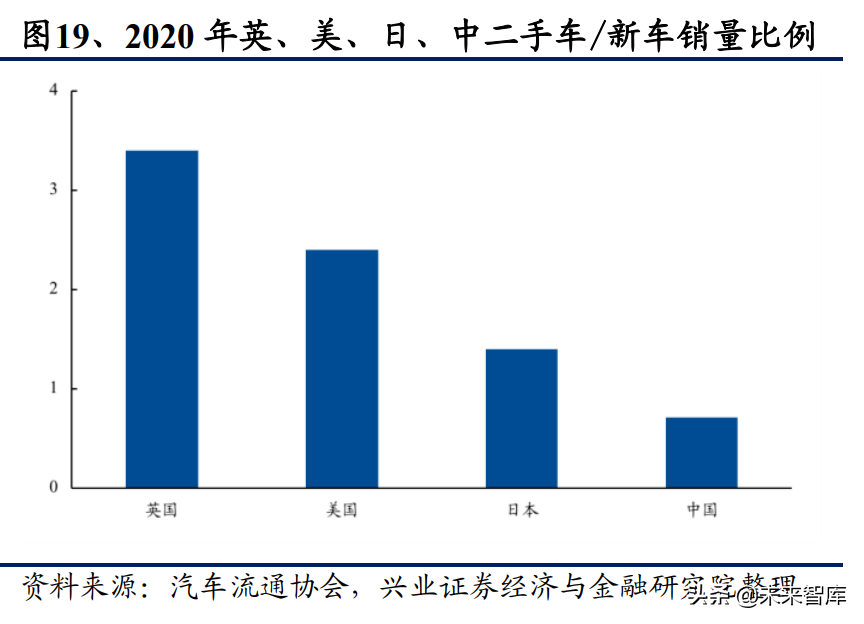

中国是全球最大的新乘用车市场,二手车市场增长空间巨大。2020 年,中国新乘 用车销量为 2018 万辆,汽车保有量约为 2.81 亿辆,二手车交易量为 1434 万辆; 美国新车销量为 1458 万辆。二手车交易量约为 4000 万辆。2020 年中国二手乘用 车交易量占新乘用车销量的百分比仅为 71%,显著低于成熟汽车市场,英国约为 344%、美国约为 239%、日本约为 137%。未来,伴随中国汽车保有量近一步增加、 二手车交易制度健全、政策不断完善及落地以及二汽车不对称信息问题的解决, 未来二手车市场增长空间巨大。

增值税减按 0.5%增收,限迁政策全面取消,两大政策促进二手车供给端与需求端 同步增长:2020 年 4 月,财政部发布关于二手车经销有关增值税政策的公告,公 告称自 2020 年 5 月 1 日至 2023 年 12 月 31 日,从事二手车经销的纳税人销售其 收购的二手车,由原按照简易办法依 3%征收率减按 2%征收增值税,改为减按 0.5% 征收增值税。2021 年 2 月,商务部在《商务领域促进汽车消费工作指引和部分地 方经验做法的通知》中,就扩大新车消费、发展二手车消费、促进汽车更新消费、 培育汽车后市场等方面给出具体建议,提出要全面取消二手车限迁政策。

我们认为,增值税减按 0.5%增收政策有利于促进二手车经销商进入市场,二手车交易市 场竞争与优质供给有望增强,限迁政策全面取消有望促进二手车需求释放。2022 年 4 月,《关于进一步释放消费潜力促进消费持续恢复的意见》中提出 全面取消二手车限迁政策,落实小型非营运二手车交易登记跨省通办措施。

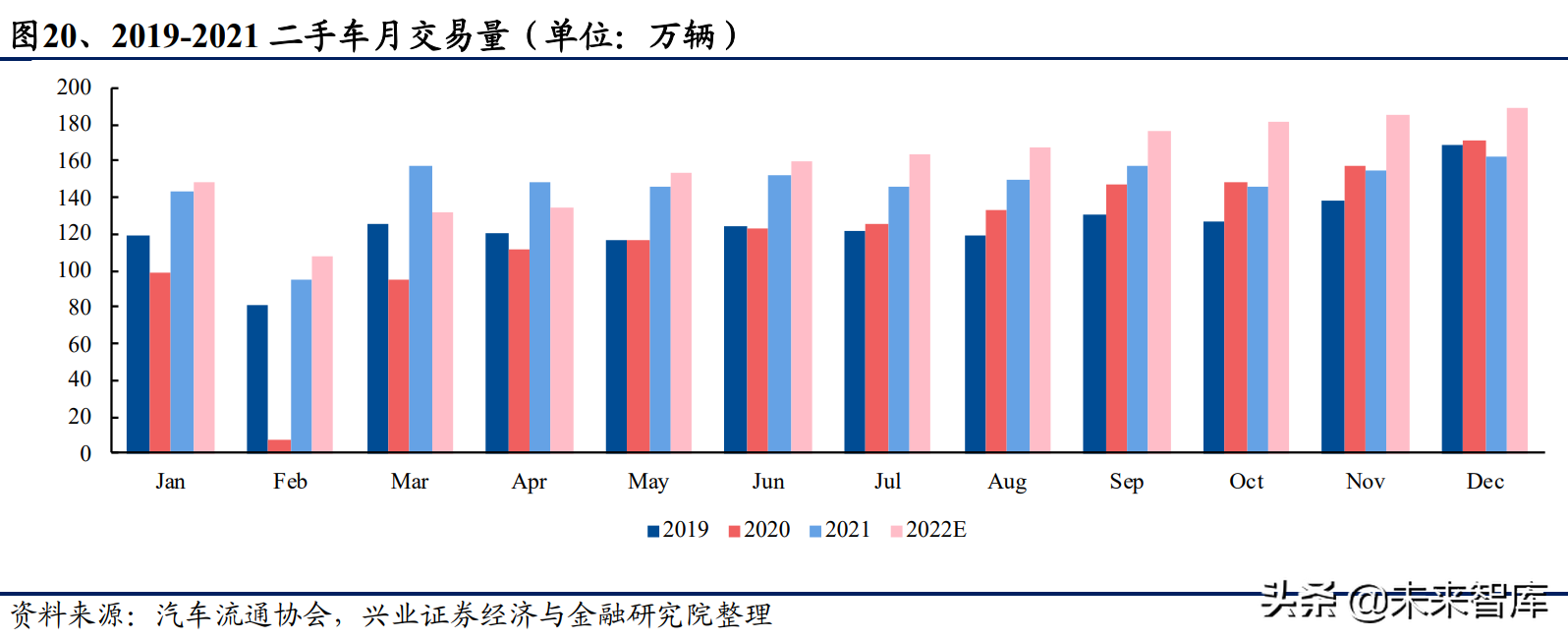

二手车交易量迎来持续高速增长,预计 2022 年下半年销量增速达到 16%。自 2020 年 3 月开始,疫情影响下跌至低谷的二手车交易量环比快速回升;伴随增值税减 按 0.5%征收政策的逐步落地,二手车交易量自 2020 年 7 月开始实现同比持续高 速增长,2021 年中国二手车交易量同比增长 22.6%至 1758.5 万辆。我们认为,本 轮促进消费政策利好二手车消费,预计 2022 年下半年销量增速达到 16%,全年二 手车销量有望超过 1900 万辆。

二手车交易量有望迎来快速增长,市场规模巨大,豪华车经销商优势明显。伴随 汽车之家、瓜子、易车等线上平台、汽车经销商等传统销售网络进入二手车市场, 二手车交易信息透明度及车型供给有望得到改善,消费者信心有望提升,二手车 市场有望迎来蓬勃发展。2020 年二手乘用车交易量约占二手车交易量的 75%,根 据艾瑞咨询预测,国内二手乘用车市场销量将由 2020 年的 1080 万辆增加至 2025 年的 1980 万辆,CAGR12.9%。中国二手乘用车市场规模预计将由 2020 年的 7234 亿元增加至 2025 年的 12422 亿元,CAGR11.4%。我们认为,豪华车经销商在二 手车车源(保值率更高的豪华车型)、售后维修与保养(4S 网络与维修技术成熟)、 客户流量(消费者主动进店购车)、资金(二手车库存周转较慢,二手车经销商 库存资金压力更大)等方面具备明显优势,有望享受二手车市场快速增长的红利。

5、重点企业分析

5.1、中升控股

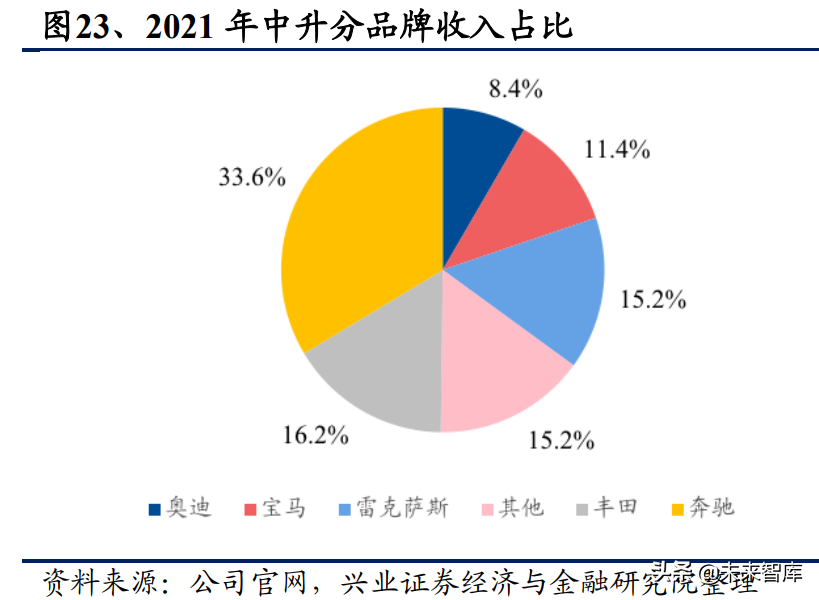

秉承“品牌+区域”战略,选择优势品牌及核心城市强化领导权 品牌均衡,奔驰、雷克萨斯处于强产品周期:公司 2021 年分品牌收入占比为:奔 驰(33.6%)、雷克萨斯(15.2%)、丰田(16.2%)、宝马(11.4%),品牌相对 均衡,其中奔驰和雷克萨斯处于强产品周期中,经销商盈利能力强。预计 2022 年 公司在奔驰、雷克萨斯的市场份额分别达到 30%和 20%,较高的市场份额也有利 于公司向整车厂争取更好的商务政策。

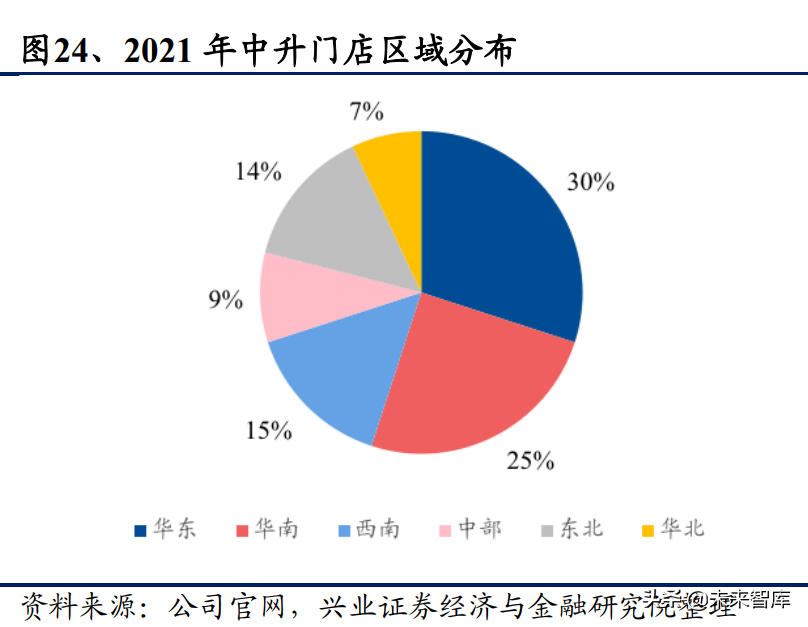

区域分布均衡,不太受单一区域市场波动影响:2021 年底中升经销店数量达到 412 家,其中豪华品牌 254 家,占比 62%,华东、华南和西南门店数量占比分别为 30%、 25%和 15%,不太受单一区域市场波动影响。 奔驰多个城市市占率超过 50%:通过收购任孚,中升奔驰品牌在 10 个一线城市 市场中有 6 个市占率超 50%,三个超 60%。西南与华南区域市场份额均超过 30%, 相关区域领导者地位与竞争优势持续强化,利好市场价格维护与盈利能力提升。

二手车业务带来二次增长曲线 二手车经销增值税率调低+全面取消限迁政策促进中国二手车交易进入快速发展 期:自 2020 年 5 月 1 日至 2023 年 12 月 31 日,从事二手车经销 的纳税人销售其收购的二手车,由原按照简易办法依 3%征收率减按 2%征收增值 税,改为减按 0.5%征收增值税。二手车经销企业需要在交易中缴纳 2%销售额的 车辆增值税,而二手车行业的平均单车毛利润仅为 6%,这使得绝大部分二手车商 更倾向于“私人交易”的方式。流通协会数据显示,国内二手车交易中,2020 年私 人交易占比达到 63.4%,授权经销商交易占比仅为 8.2%。2021 年 2 月 9 日商务部 发文全面取消二手车限迁政策。两个政策的出台极大地促进了经销商发展二手车 业务,特别是发展二手车 2C 业务。

中升发展二手车业务优势明显:中升控股作为全国豪华车经销商龙头,具有天然 的优势发展二手豪华车业务,特别是二手车本品零售业务,该业务模式和新车销 售模式一样,能够带来销售佣金、售后服务、金融衍生品等业务,将会成为中升 的二次增长曲线,为中升的未来可持续发展提供保障。

豪华二手车业务盈利能力强、增长快:二手车经销业务销售端毛利率可达 6%-8%, 显著高于 BBA 新车水平。我们预计到 2025 年中升 2C 二手车销量有望达到 22.7 万辆,实现毛利 20.5 亿元。在未考虑未来大并购的情况下,我们预计中升 2023- 2025 年豪华车新车销量增速分别为 11.7%/9.1%/8.3%,但是随着二手车本品零售 的加入,公司豪华车+二手车本品零售加总的销量增速能够分别上升至 14.7%/13.5%/14.6%。

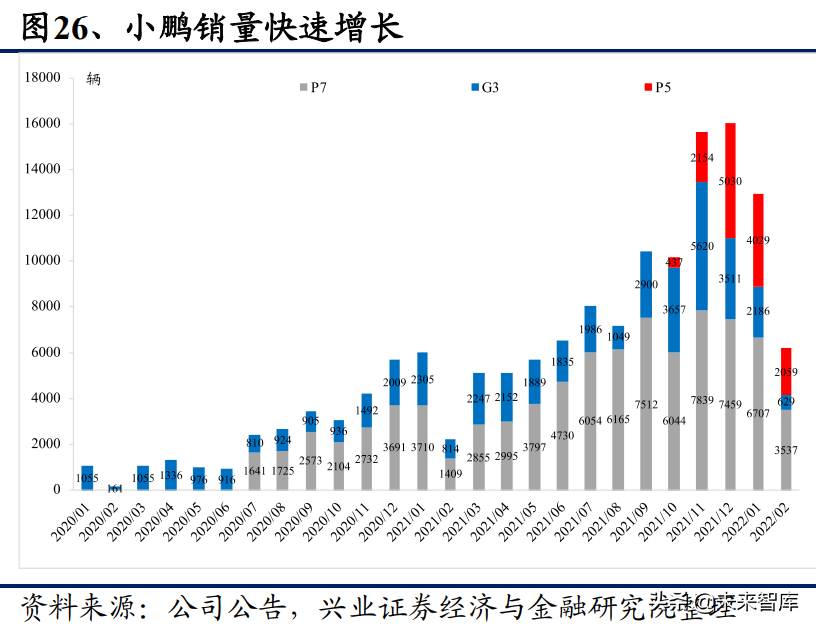

严选电动车品牌,与小鹏成为战略合作伙伴,积极与华为合作 中升与小鹏战略合作:2021 年 11 月 23 日,中升公告与小鹏的战略合作伙伴关系, 在深圳、大连、青岛等地建设小鹏商超店、经销店、售后服务中心。目前,深圳 中升小鹏新车交付中心和商超店已投入运营,预计上半年共有6-7家店投入运营。 小鹏销量增速高,是目前唯一拓展第三方经销商的一线新势力:小鹏定位中高端 +主打科技智能,车价 15-50 万元区间,2021 年造车新势力销量排名第一,同比增 长 263%。截止到 2021 年末,小鹏拥有 357 个销售店,覆盖 129 个城市,其中 209 个直营店,148 个授权店。

门店投资低、无库存压力、代理佣金率高、售后服务集中带来较高 ROE 水平:新 能源品牌门店投资低,通常在几百万至一两千万元水平(传统豪华品牌普遍达几 千万);代销模式下经销商无需背负车辆库存,不占用流动资金且无财务费用; 根据主流经销商数据,2021 年小鹏代理佣金率约为 7%,2022 年小幅调低,但仍 然高于 BBA 等主流豪华品牌新车毛利率;与 4S 店 1:1 售前售后网点相比,新能 源品牌商超店没有售后空间,售后服务中心数量低于所在城市销售网点数量,售 后服务更集中利好经销商售后业务经营质量提升。综合来看,经销代理小鹏品牌 ROE 或不低于豪华品牌。

与华为合作,前景广阔:华为在软硬件技术以及资金方面实力雄厚,造车业务发 展快速,增程车型赛力斯智选 SF5 及问界 M5 等车型陆续推出,叠加公司在自动 驾驶领域的优势,有望实现销量快速增长,带动经销商相关业务快速增长。中升 积极拓展与华为的合作,首家经销店有望落地深圳。

业绩增长确定性高,管理层近期回购 2022-2025 业绩增长确定性高,估值位于近五年底部: 新车稳健增长:预计公司 2022-2025 年新车销量复合增速 7.5%,其中豪华车复合 增速为 13.3%,有望迎来新车销售结构持续改善和盈利能力持续提升。 二手车业务快速增长:预计公司 2022-2025 年二手车销量复合增速为 31.2%,其 中经销二手车 40.3%,二手车业务销售结构和盈利能力持续提升。 售后及佣金增长:测算 2022-2025 年客户基盘数量复合增速 10.1%,其中豪华车 增速 14.4%,叠加客户粘性提升,预计售后收入复合增速 17.4%。

并购整合空间大:行业当前集中度低,伴随行业增速趋缓,经销商经营分化加剧, 公司作为行业龙头,并购整合空间大。 估值底部:综合来看,预计公司 2022-2025 归母净利润复合增速 19.8%。当前市值 1460.2 亿港元对应 2022 年 11.6 倍 PE。 管理层增持+公司回购彰显信心 近期回购:2022 年 5 月 10 日/11 日公司连续发布公告宣布分别回购 61.7/29.0 万 股,合计占总股份比例 0.04%;每股回购价介于 48.60 至 50.05 港元,合计涉及资 金 4474.7 万元。回购股份随后将被注销以改善股东回报。(报告来源:未来智库)

5.2、美东汽车

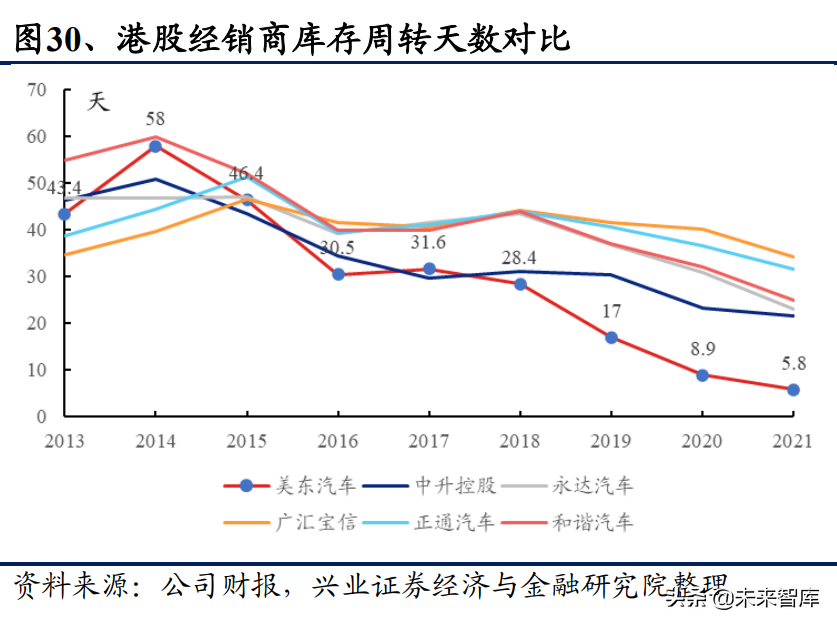

公司有望成为保时捷中国最大经销商,管理能力高效 收购追星或成保时捷中国最大经销商,公司管理能力高效、整合空间大:2022 年 4 月 29 日,美东追星项目完成交割。收购完成后将拥有 14 家保时捷店,2021 年 总销量达到 11580 辆(略高于永达的 11545 辆),叠加 2022 年美东广州保时捷店 放量,公司有望成长为中国最大的保时捷经销商。保时捷新车收入占比或超 50%, 毛利占比或达 80%。保时捷品牌豪华属性护城河高、客户忠诚度高、电动车发展 快,在电动化趋势中兼具防守性与进攻性。 高效管理能力:公司的库存周转天数是全行业最低,ROE 是全行业最高,这和公 司追求极致效率密不可分。

低线城市占比高,受电动化影响小,店龄较小 坚持中小城市单城单店战略,电动化影响小:2021 年底公司有 70 家店,其中单 城单店 36 家,占比超过 50%;非一线城市店 64 家,占比超过 90%。 中小城市豪华车渗透空间大、销量高速增长、市场竞争小、毛利率、客户粘性高。 根据上险数据,中国一线/新一线/二线/三线/四线及以下城市新能源车渗透率逐步 递减,低线城市受电动化影响更小。

5.3、永达汽车

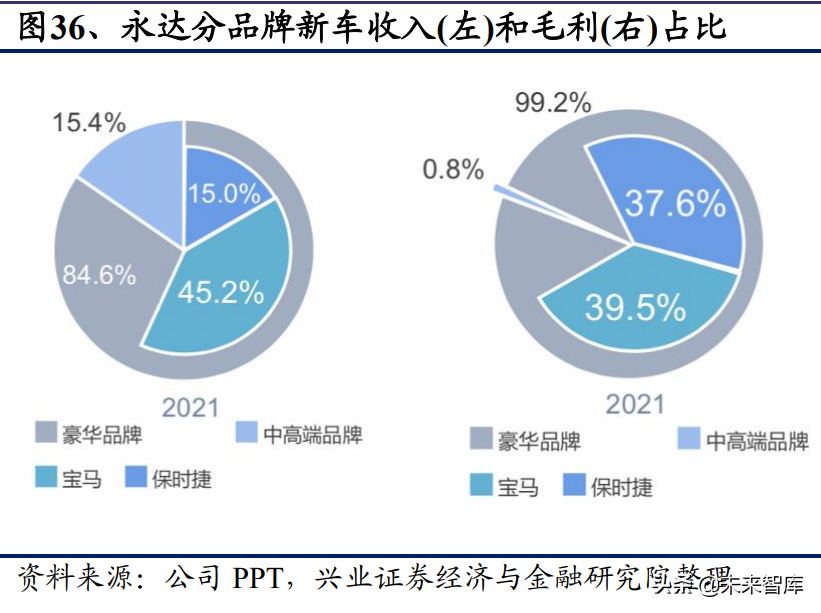

宝马最大代理商、华东地区占比高 宝马、保时捷两大核心品牌:2021 年保时捷、宝马两大核心品牌市场份额分别达 到 12.3%、10.1%,占永达新车收入比例分别 45.2%、15.0%,新车毛利比例分别 为 39.5%、37.6%。两大品牌均处于强势产品周期。品牌过多(或许是一把双刃剑), 在传统品牌和新能源品牌公司均存在这个情况,部分表现不佳的传统品牌开始关 停并转。 华东地区门店占比高:分布较为依赖华东地区:2021 年公司上海门店占比约 30%, 江浙沪门店占比 70%,二季度受本轮上海疫情影响的门店数量占比或超 30%。

2021 年业绩受疫情影响,疫情后恢复弹性较大。2022 年业绩受疫情影响较大:预 计 2022 年新车销量增速 6.5%,新车收入增速 6.6%,售后收入增速 5.8%,二手车 收入维持较高水平,预计全年利润增长 9.2%至 27 亿元。我们认为伴随各地刺激 汽车消费政策推出,公司基本面受疫情的影响是短暂的,江浙沪地区受抑制新车 需求有望快速恢复,售后影响或难以弥补。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

未来智库 - 官方网站